総務・経理・管理・システム部門

管理部門の業務は多岐に渡りますが、 まずは営業部門や製造部門といった直接部門が事業を遂行するに当たり、 必要な経営資源を調達するということを考えます。 つまり、ヒト・モノ・カネを用意するわけです。 これに加えて管理部門の業務として情報とリスクを考えることもあります。

- ヒト ・・・ 直接部門の計画から採用計画を策定

- モノ ・・・ 直接部門が計画を担当

- カネ ・・・ 直接部門の計画から資金調達計画を策定

- 情報 ・・・ 直接部門の計画からシステム導入計画を策定

但し、専門分野なので情報部門から提案することも重要 - リスク ・・・ 経営者との相談

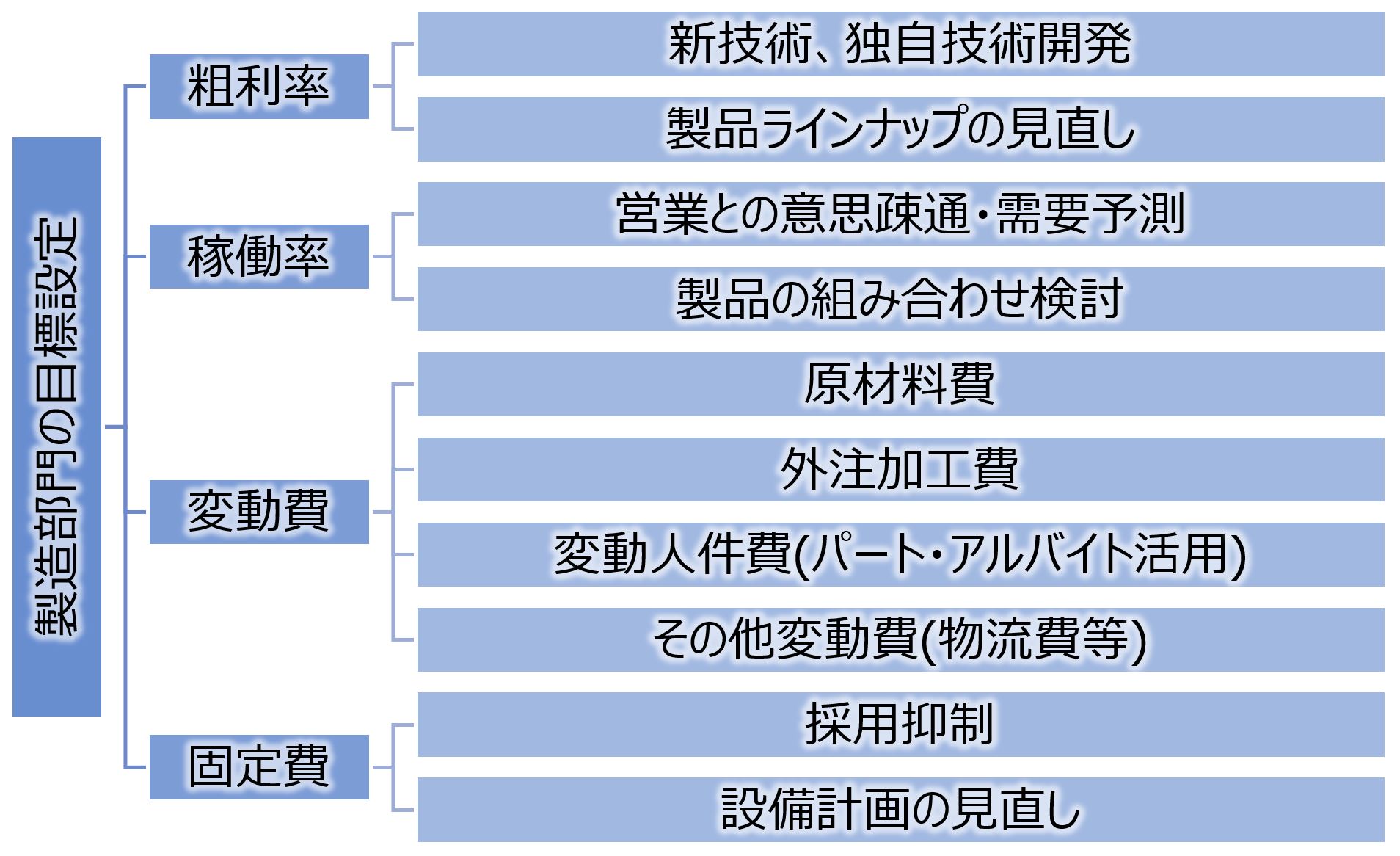

【ヒトとモノ】

(採用計画・育成計画・設備計画)

ヒトに関する計画は、直接部門の計画から採用・教育計画を策定します。 その際にはある程度の熟練者を採用するのか、 若年者を採用し教育するのかでは計画に大きな違いが生じます。 計画を作ってみて、既存の予算を大きく超過するようであれば、 そのコストを支払っても採用・教育を行いたいのか、直接部門と調整を行います。

モノは、設備、機械、在庫などを表わします。 主に直接部門が調達計画を立てる会社が多いようです。 管理部門はその実施を支援します。

【カネ】

(資金計画)

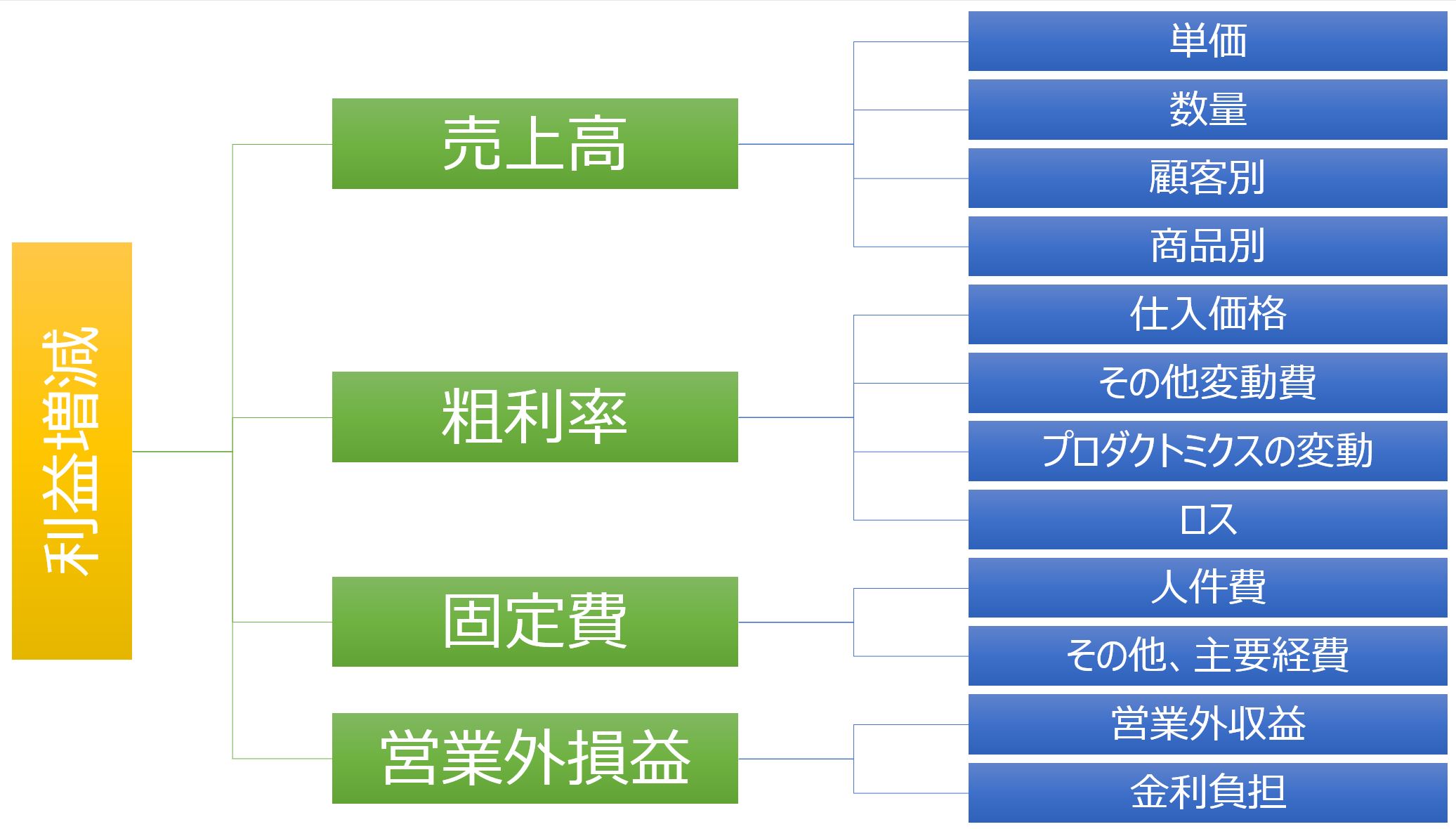

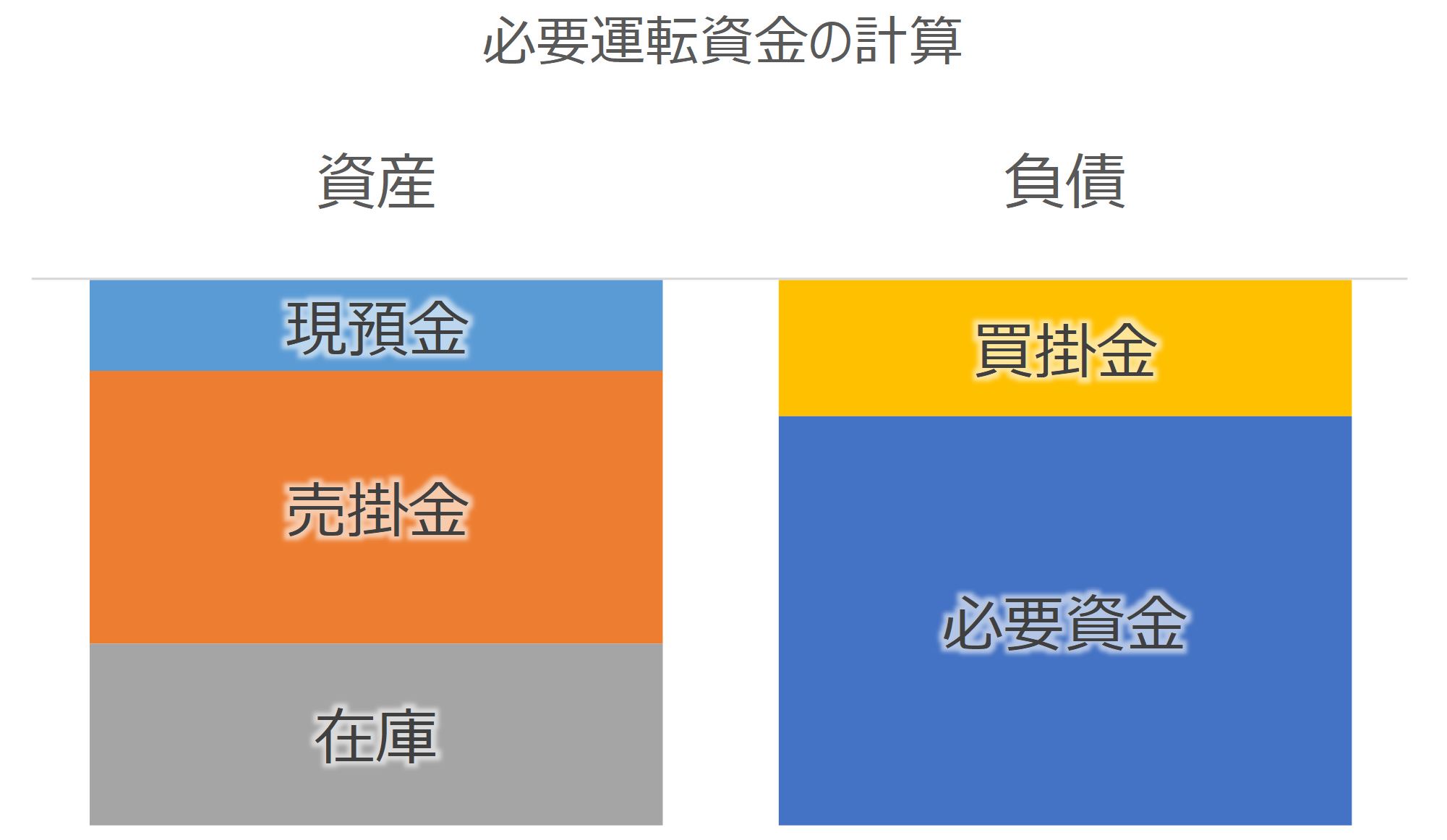

カネは文字通りお金のこと、企業経営においては資金繰りを表わします。 一般的には売上が増えていくとそれに伴って運転資金も増加していきます。 運転資金は、必要現預金+売掛金+在庫ー買掛金として計算されます。

[図: 必要運転資金の計算]

直接部門の計画を元に運転資金を計算します。

- 予測売掛金額 = 計画売上高 × 前期売上債権回転期間

- 予測在庫金額 = 計画売上高 × 前期在庫回転期間

- 予測買掛金額 = 計画原価 × 前期買入債務回転期間

※ 回転期間を日数で計算している場合には 365で割る、 月数で計算している場合には 12で割る - 必要現預金 ≒ 月商

※ 必要現預金として月商は最低の額で、 月商分程度あると資金繰りがかなり楽になる。 - 必要運転資金 ≒ 必要現預金+予測売掛金額+予測在庫金額ー予測買掛金額

ここでいう「必要現預金」は実際に必要な預金残高というよりも、 月内の資金繰りを執り行う上での安全マージンのことです。 必要現預金を月商とすると凡そ1ヶ月分の支払いは収入がなくてもできる計算になります。 勿論、収入の山が月の前半にあり、支出の山が月末にある会社では 資金繰りの関係から必要現預金は少なくて済みます。

ここでは売掛金、在庫、買掛金で計算しましたが、 これ以外にも営業用の資産、負債がある場合には、 それも計画の内容を見ながら資金予測に加える必要があります。 金額が大きな科目を一つ一つ精査していくと良いでしょう。 例えば、社員の給与を未払費用に計上している場合には、 社員数が増えれば未払費用もそれに伴って増える計算になります。或いは、小売業では敷金、改装費等の出店費用を考える場合もあります。そうすると流動資産に留まらず、固定資産も考える必要が出てくるでしょう。

計画達成に必要な資金額が分かったところで、資金調達の検討をします。 勿論、毎年のCF(キャッシュフロー)の中から資金を捻出できれば良いのですが、 それでも足りない場合は様々な資金調達方法を検討します。 資金調達の方法は、増資、役員借入金(経営者がお金を入れる)、 社債、金融機関からの融資などがあります。

資金調達は兎に角早めに動くことがコツの一つです。事業拡大の中でお金が足りなそうだから融資をお願いするというのと、事業をやっている中でお金が足りなくなったから融資をお願いするということでは金融機関の印象は大きく異なります。

【情報】

(システム計画)

情報システムについては、直接部門に専門家が少ないこともあり、 専門人員がいる場合にはそこから積極的に直接部門に情報提供していきます。 該当する専門人員が情報提供のやり方を良く知らないような場合、 上司が積極的にリードしてあげる必要があるでしょう。

情報については、大きく分けて3つの区分を考えます。

| 種類 | 対象/ユーザ | 見直しの要点 | 例 |

|---|---|---|---|

| 顧客コミュニケーション系 | 顧客・潜在顧客 | 収益性 | オンラインショップ 相談窓口システム LINE@ |

| 業務系 | 直接部門 | 情報の入手容易性 業務の効率化 規模透過性 |

販売管理システム 営業支援システム |

| 基幹系 | 全社 | 規模透過性 | ERP |

[表: システムの種類と見直しの要点]

システムの種類はユーザ毎に大きく3つに分けられます。

顧客コミュニケーション系/販売系システム

まず、顧客や社外の人が使う顧客コミュニケーション系があります。 最もよく導入されているものはオンラインショップです。 他にも相談窓口システムや会社によってはLINE@等で 顧客に対する働き掛けをしている場合もあるでしょう。 基本的な会社のWebサイトもこれに含まれます。 この種類のシステムは基本的に顧客に対する働きかけを強化し、 売上を上げるためのシステムですので、 どれだけ売上に結びついているかが評価点となります。 最新のシステムと収益に対する効果を直接部門に積極的に伝えていくと良いでしょう。

業務系システム

2つめは直接部門で活用されている業務系システムです。 例えば、販売管理システムや営業支援システムがこれに当たります。 これらのシステムは、1.管理職が適時適当な情報を入手する為、 2.業務を効率化する為、3.規模が大きくなっても手間が増えないようにする目的で 導入されています。 従って、直接部門の計画を実現する上で、1.直接部門の管理職が適時適当な情報を入手出来ているか、 2.業務効率化の余地がないか、3.人員や売上が増えてきても業務が回るかという視点で システム導入を提案します。

基幹系

最後の基幹システムは全社の業務をまとめたもので、 多くの場合、業務システムの機能を含んでいます。 計画の結果として全社で大規模なシステム導入が必要な場合に検討します。

【リスク】

リスクに関しては発生していない費用であり、 それにどれだけ費用を掛けるかは、最終的には経営者の価値観になります。 世の中には生命保険に加入している人もいますし、加入していない人もいます。 これは発生していない事柄にどれだけお金を掛けるかは、 最終的には個人の価値観に依存するということを示しています。

企業を経営する上では様々なリスクがありますが、 直接部門で取り扱うべきリスクと、管理部門で取り扱うリスクがあります。 直接部門で取り扱うリスクには、 例えば市場(顧客と競合)のリスク、政治・社会リスクなどがあります。 これらのリスクに直接部門が気付いていないようであれば、 直接部門に知らせます。

一方、一般的に管理部門で扱うリスクもあります。 内容を下記に列挙しました。

・ 天災/人災

- – 火災、地震、洪水

・ 法的リスク

- – 税法、労働基準法

- – ハラスメント関連

- – その他事業関連の法令

- – 独占禁止法、知的財産権

・ 製造物責任リスク

- – 製品瑕疵、リコール

・ 財務リスク

- – 貸倒れ、売掛回収不能

- – 為替、有価証券等、価額変動

- – 金融機関の貸し渋り、貸しはがし

・ 人的リスク

- – 内部不正

- – 突然の離職

・ システムリスク

- – 不正侵入

- – 悪意のあるソフトウェアによる業務停止

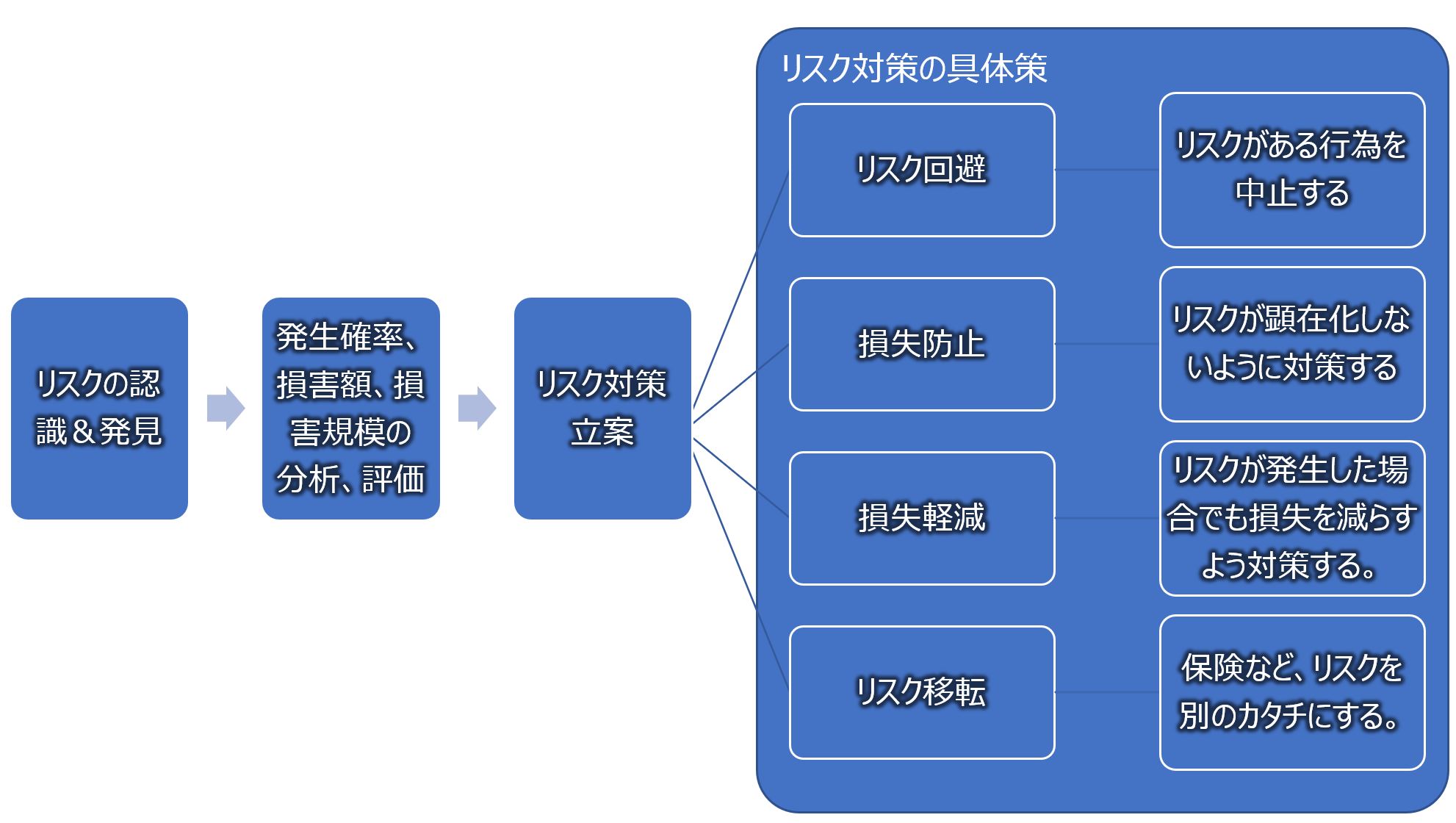

リスクを考える際には、まずリスクを発見し特定するところから始めます。 続いて、発生確率と想定損害額の検討を行います。 対策はこれに基づいて行います。

[図: リスク管理の手順]

従ってリスクの特定ができていないのであれば、 これを行動目標の一つにした方が良いでしょう。 また、リスクが特定されているのであれば、 次は発生確率と想定損害額を計算していくことが目標になります。

管理職のための目標制度【単年度計画・行動計画】の手引き