事業別採算(部門別採算制/部門別損益計算)とは? 決算書を部門ごとに分けてみる

事業別、部署毎に試算表を分けてみることを専門用語で部門別採算制/部門別損益計算といいます。中小企業ではP/L(損益計算書)のみを事業別、部署毎に作成することが多いですが、中堅企業ではB/S(貸借対照表)も事業別、部署毎に作成することが多くあります。部門別採算制/部門別損益計算は事業部制・カンパニー制の基礎となる仕組みです。

4.4 決算書・試算表を部署ごとに分けてみる。

事業別採算(部門別採算制/部門別損益計算)とは?

決算書(財務実績)は通常全社で一つですが、もう少し詳しく見たい場合があります。特に事業を複数持っているような企業では、事業毎の採算を明確にした方が良いわけです。例えば、飲食店を営業しながら、通販もやっていてという会社だと、飲食と通販の合計を見ても良く分かりません。飲食と通販できっちり利益を判明させた方が良いでしょう。これを行うのが、管理会計の事業別採算(部門別採算制/部門別損益計算)というわけです。

商品別に見たい場合であれば、販売管理システムで商品別の売上、数量、原価、粗利を見ることができますので、これで充分です。ところが事業毎、部署毎の実績には原価に限らないので、管理会計の手法を使って、事業別採算(部門別採算制/部門別損益計算)を採り入れます。「部門」とは管理会計の用語で、事業や部署等、採算単位を意味します。事業別採算(部門別採算制/部門別損益計算)では、採算単位別の損益を計算できます。

この管理会計の手法は、大企業は一般的に使われています。大きな会社であれば、株主、投資家に自社の財務実績を説明するために、「おおざっくり」とは言えません。きちんと細分化された数字を出すことで、市場の信頼を高めることができます。大企業では部門別採算制という言葉を使わず、「セグメント別」という言葉を使うことが多いようです。また、横文字でいうとSBU(Strategic Business Unit/戦略的事業単位)になります。

事業別採算(部門別採算制/部門別損益計算)のメリット

財務実績を事業毎・部署毎に可視化するメリットの一つは、部署毎(SBU毎)にP/L(損益計算書)を作ってみることで、赤字の原因が不明の場合に計画と実績の差異(予実差異)を具体的に分析できることです。赤字には必ず原因があり、原因を潰さなければ、再び赤字になります。昔の人の言葉で今も引用されるものに「勝ちに不思議の勝ちあり、負けに不思議の負けなし」があります。黒字はラッキーでなることもあるが、赤字には必ず原因があります。

どの部署に原因があるか分かったとしても、責任追及はしないことです。常に「じゃあどうするか」という視点で全社で何ができるかということに知恵を絞ることが原因を潰す近道です。責任を追及すれば、された方は防衛的になり、いかに自分が悪くないかを話し出します。これは時間の無駄です。責任は後から考えるとして、今は黒字転換に全力を尽くすべきです。

又、部署毎(SBU毎)に採算を計算することにより、各部署長の責任が明確になり、権限委譲がしやすくなります。社長が社員の細かい業務に指導を行う必要がなくなるので、社長の時間が空きますし、「細かい事を言う社長だ」という印象を避けることができます。特に経営幹部・管理職にとって権限移譲は非常に大きなモチベーション/エンゲージメント増加効果が狙えます。モチベーションに効果があるのは結局、権限、自由度、予算でしかありません。各部署長はやるべきことと結果が明らかになります。

まとめると以下の通りです。

- 細分化によって悪い箇所がすぐわかる

- 権限委譲で幹部/管理職のやりがい増加

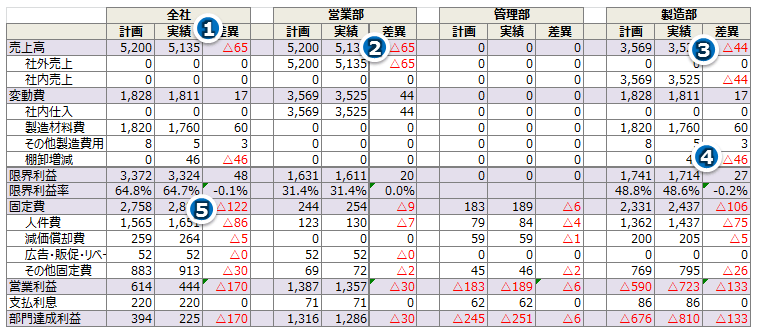

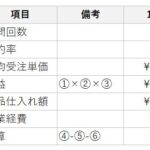

部門別採算表/部門別損益計算書の具体例

上記の例では、当初、利益を3.94億円と計画していましたが、実際には2.25億円の利益しか出ませんでした。

- 売上高で6500万円のマイナスとなっています。

- 営業部の売上が計画通り行っていません。

- 製造部の社内売上は無視します。製造部は営業部が売った分だけをつくるからです。

- ただ、製造部は在庫を膨らませてしまっています。

- 全社で固定費が大きくなってしまっています。

- 特に人員の多い製造部で、計画より固定費が増えています。

結論として、営業部は売り上げ目標達成に努力し、製造部は在庫管理と固定費の管理を徹底する必要があるのが分かります。

部門方針テンプレート

簡易診断

Whitepaper

More from the site

管理会計の導入方法とシステム化

そもそも管理会計とは?

会計というのはお金の計算ですが、財務会計、管理会計、税務会計と色々な種類があります。これは会計基準の違いに依るものです。会計には基本的に […]

管理会計の導入方法とシステム化

そもそも管理会計とは?

会計というのはお金の計算ですが、財務会計、管理会計、税務会計と色々な種類があります。これは会計基準の違いに依るものです。会計には基本的に […] 管理会計: 固定費・変動費の分け方

固定費・変動費とは?

固定費・変動費は管理会計の考え方で、費用を売上に連動する変動費、売上とは独立して発生する固定費に分けて考えます。

例えば、変動費として考えられるのは、仕入原価(売れた商品の仕入れ値)、原材料費、外注費、運送費(荷造り梱包費)、販売手数料などが挙げられます。それ以外は固定費になります。同じ科目でも、売上に連動すれば変動費に入れますし、逆に売 […]

管理会計: 固定費・変動費の分け方

固定費・変動費とは?

固定費・変動費は管理会計の考え方で、費用を売上に連動する変動費、売上とは独立して発生する固定費に分けて考えます。

例えば、変動費として考えられるのは、仕入原価(売れた商品の仕入れ値)、原材料費、外注費、運送費(荷造り梱包費)、販売手数料などが挙げられます。それ以外は固定費になります。同じ科目でも、売上に連動すれば変動費に入れますし、逆に売 […] 目標制度・事業部制 実現支援サービス

お問い合わせ

こんな課題・問題はありませんか?

幹部、中間管理職の育成が必要だ

人材育成は企業の永遠の課題と言われます。ある調査によると人材育成に座学より […]

目標制度・事業部制 実現支援サービス

お問い合わせ

こんな課題・問題はありませんか?

幹部、中間管理職の育成が必要だ

人材育成は企業の永遠の課題と言われます。ある調査によると人材育成に座学より […] 社内のPDCA: 社内定着させる3条件

1. […]

社内のPDCA: 社内定着させる3条件

1. […] 採算管理とは? 採算管理の方法 採算管理とは? / 採算管理の具体例 / KPI管理との違い / 採算管理の利点・注意点 / 採算管理のやり方 [計算式, 直接費, 配賦費, データ取得, 試算条件, […]

採算管理とは? 採算管理の方法 採算管理とは? / 採算管理の具体例 / KPI管理との違い / 採算管理の利点・注意点 / 採算管理のやり方 [計算式, 直接費, 配賦費, データ取得, 試算条件, […] 経営者のための目標管理(MBO)入門

目標管理は社員自らが計画を立て、それによって自己管理を行っていく経営手法です。社員に目標を設定し、達成度により評価を定める人事制度というのは間違いです。有名なP.ドラッカーが提唱した概念です。社員は会社の目標を理解した上で、自らの組織貢献を最大とすべく、自分の目標を設定し、それにそって自己管理すべきであるという考え方です。

目標管理とは?

目標管理 […]

経営者のための目標管理(MBO)入門

目標管理は社員自らが計画を立て、それによって自己管理を行っていく経営手法です。社員に目標を設定し、達成度により評価を定める人事制度というのは間違いです。有名なP.ドラッカーが提唱した概念です。社員は会社の目標を理解した上で、自らの組織貢献を最大とすべく、自分の目標を設定し、それにそって自己管理すべきであるという考え方です。

目標管理とは?

目標管理 […]