社員が変わり、業績が変わる!

| 社員の変化 | 業績の変化 | |

|---|---|---|

何とかするぞ! |

|

|

| 1年目 |

|

|

| 2年目 |

|

|

| 3年目 |

|

|

| 社員の変化 | 業績の変化 | |

|---|---|---|

何とかするぞ! |

|

|

| 1年目 |

|

|

| 2年目 |

|

|

| 3年目 |

|

|

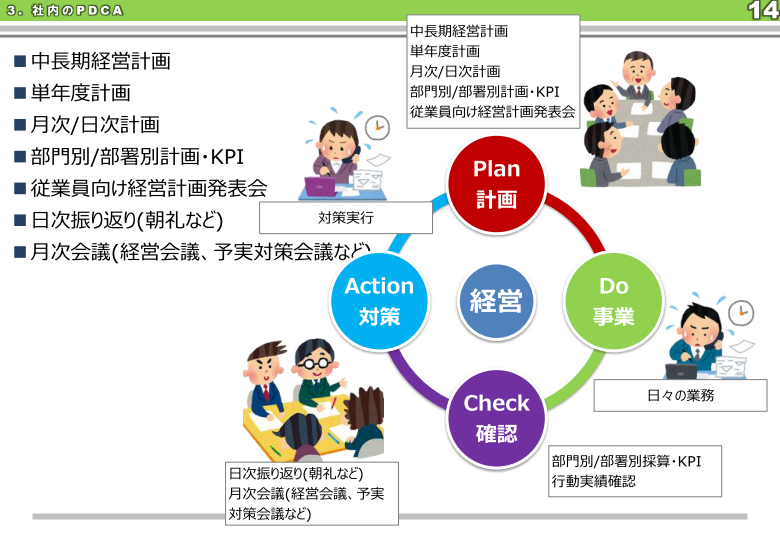

会議に関する悩みは企業にとって永遠の課題です。会議が長い、発言者が少ない等の相談も良くあります。会議を実効性の高いものにする為には、当事者意識を高めることと会議の目的を対策を決定することに絞ることです。

当事者意識を高める為には、計画策定や経営計画発表会で各自の幸福と企業業績が密接に関連していることを示すとともに、幹部、社員が計画に対して達成を約束することが大事です。

対策決定を会議の目的にするのは、反省では売り上げは上がらず、対策が売り上げを上げるからです。

ここでは業績を上げるための達成会議の進め方をお伝えします。詳細は以下をご参考ください。

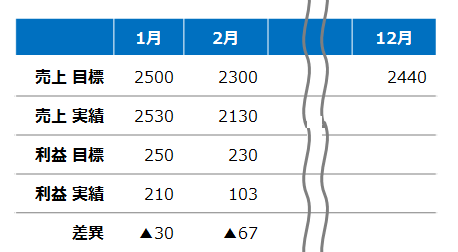

難しいと思われる目標に対して達成度を高めていくためには、 期間を短く区切り、実行→結果→対策というプロセスを行っていく方法があります。 年、四半期、月次、週次、日次、期間を短く区切ることで確実性が高まります。

いくら計画を作っても実績が出なければ意味がありません。3年後、5年後の目標値がどんなに立派でも、 日次の目標を達成できなければ、年次目標は達成できません。単年度予算は、月次予算が達成できなければ、達成できませんし、月次予算は、日次目標が達成できなければ、達成できないのではないでしょうか。計画は長期から短期に策定しますが、実績は短期が積み上がり、長期の結果となります。

| 3年計画 | 日次計画 | |

|---|---|---|

|

|

|

3年後の目標は立派でも・・・ 3年後の目標は立派でも・・・ |

今月の目標は未達・・・ 今月の目標は未達・・・ |

どのぐらいの期間で区切るかは業種等によって異なりますが、下記に単年度、月次、日次の考え方を整理してみました。全て期初に目標を立て、期末に実績と目標の比較を行い、翌期の対策を立てることは同じです。

| 計画策定 | 目標達成 | |

|---|---|---|

| 単年度計画策定 | 単年度予算達成 |

|

| ↓ | ↑ | |

| 月次計画策定 | 月次目標達成 |

|

| ↓ | ↑ | |

| 日次計画策定 | 日次目標達成 |

|

実際に業務を行っていけば、目標に実績が届かないことがあります。この時には、「何故届かなかったのか」「どうしたら届くのか」という視点で目標を再検討し、どうするのかという点を明らかにします。こうした会議が難しいのは、報告で終わってしまうことが多いからです。単に結果の報告に留まらないよう、1.結果、2.分析(良かった点、悪かった点)、3.対策という流れを周知徹底します。

もう一つの難しい点は、しばしば責任追及が主題となってしまうからです。誰の責任か突き詰めれば経営者の責任ですので、このやり方には意味がありません。発表する側も責められることで発言しにくい心境に陥りやすく、これから何をしていくかという最重要な点から遠ざかってしまいます。そうならぬように経営者の側から適切に流れを制御する必要があります。

結果しか報告しない ・・・ 悪い例

反省しか言わない ・・・ 悪い例

これから頑張りますとしか言わない ・・・ 悪い例

これからどうするかを言う ・・・ 良い例

朝礼は月次目標を達成する日次管理

↓

現場が毎日の達成度を知る必要がある

朝礼では目標に対する達成度を話します。 又、目標を上回っている時は良かった原因、目標を下回った場合は対応策を簡単に話します。 目標を下回った時に原因だけを話さず、対応策についても必ず話すようにします。 原因は幾つもあるでしょうし、「じゃあどうするのか」という対応策が大事だからです。

朝礼は目的を持って行うと良いと言われます。 上の例では、「目覚まし」「達成管理」、理念からくる「感謝の気持ち」という3つを目的としています。 朝礼委員会等あっても良いかもしれませんね。 |

|

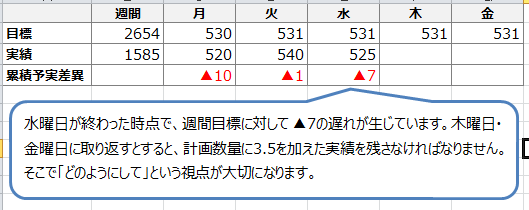

下記は週間予実管理表の例です。累積差異を計算することで、水曜日が終わった時点で△7の遅れが発生しています。これを木・金の2日間で取り戻すことを考えると、1日3.5の上積みが必要になります。目標数値を具体化することで、社員の行動を促す例です。

年間の業務の中での振り返りでも特に大事なことが月次の達成会議になります。皆さんの会社でも定例会議をなさっているのではないでしょうか。達成会議でもその他の会議と同様に結果を受けて今後どうするのかという対策を決定することが重要になります。また、経営幹部が集まることで、部署間の調整や経営者との調整も可能となります。

経営計画発表会でPLANを立て、

達成会議で前月実績をCHECK、次月のACTIONを決定

| 会議体 | 参加者 | 準備 | 資料 |

|---|---|---|---|

| 経営計画発表会 | 経営者&全社員 | 業績分析 中期経営計画 単年度計画 |

中期経営計画書 単年度計画書 |

| 達成会義 | 経営者+経営幹部 | 月次集計 行動実績確認 |

予実管理表 行動実績一覧表 |

|

|

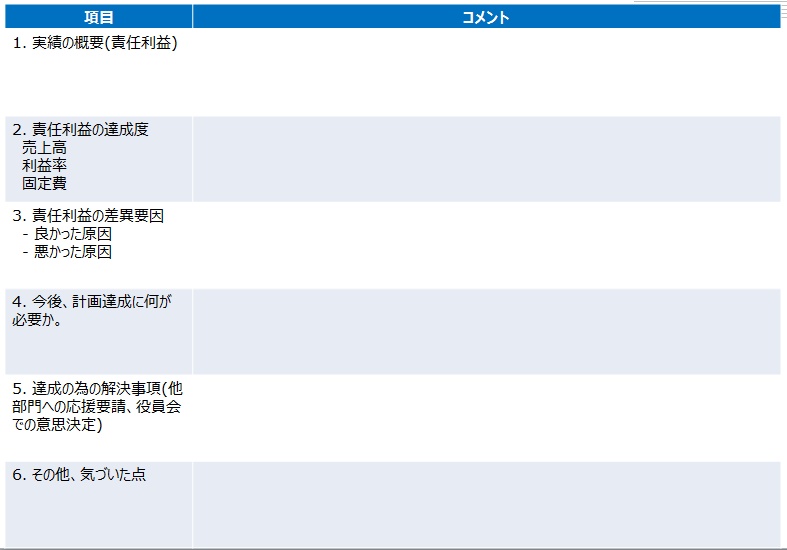

下記のシートは、会議を行うに当たり、事前に準備しておくシートです。概要→結果詳細→分析→対策という流れをしっかり作ることで、会議での責任追及や反省のみに終始することを防ぎます。

赤字はお金が減っていくこと。

利益=売上-費用

利益=売上×粗利率-経費 ・・・ 利益を増やすには売上を上げるか、粗利率を上げるか、経費を下げるしかない。

CF=利益-売掛増加-棚卸増加+買掛増加 ・・・ 売掛、棚卸を増加させないようにする。

行動と数字を結び付けて考えてもらう。値引き→粗利率低下、残業→人件費増加、支払い催促→売掛減少、少量仕入れ→棚卸減少 等々。

|

|

どのような行動を起こすかが大事。分析・反省だけでは意味がない。

数字をどうするか、何をするかという決意を表明する

計画と実績が合わなければ、週間、日毎で考える

謝罪は不要。どうするかが大事。

|

|

大幅に計画と違えば、再予算つまり経費を絞ることが必要

他部署をどう支援できるのかを考えてもらう

幹部を計画数値達成、他部署への支援で評価する

売上の増減に伴って経費を削減士ながら、他部署への出稼ぎを行う

一般社員は行動が大事、管理職は結果が大事。管理職にはその為に権限を与えている筈。結果を出す為にどうすれば良いか。

赤字はお金がなくなっている事。赤字→皆の賞与に影響→借入の増加→最後には倒産という理屈が呑み込めているか。

売上を上げるか、経費を削るか、どうするか考えてほしい。

売上より利益が大事。安易な割引に走っていないか。

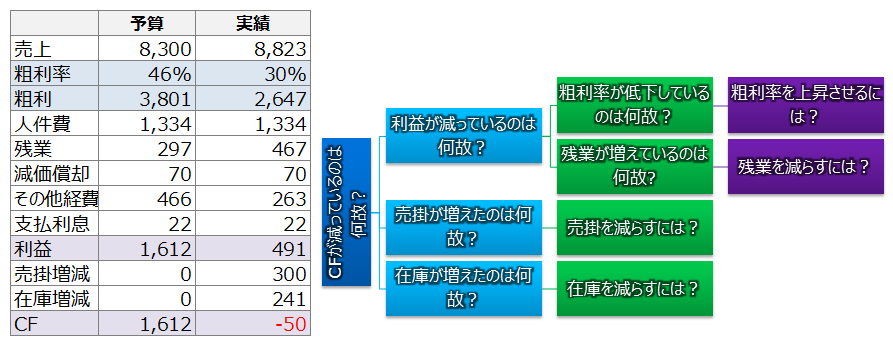

まずCF、次に利益を見よ。予算差異の原因を追究し、対策を立てよ。

特に予実差異が悪い方に振れた場合は、原因をしっかり追究します。抽象論ではなく具体的なイメージが湧くまで問題を掘り下げます。問題を掘り下げていくと、どうすれば良いかが見えてきて、行動に繋がります。

事業別、部署毎に試算表を分けてみることを専門用語で部門別採算制といいます。中小企業ではP/L(損益計算書)のみを事業別、部署毎に作成することが多いですが、中堅企業ではB/S(貸借対照表)も事業別、部署毎に作成することが多くあります。部門別採算制は事業部制・カンパニー制の基礎となる仕組みです。

赤字の原因が不明の場合には部署毎にP/L(損益計算書)を作ってみて、計画と実績の差異を見ます。赤字には必ず原因があり、原因を潰さなければ、再び赤字になります。

どの部署に原因があるか分かったとしても、責任追及はしないことです。常に「じゃあどうするか」という視点で全社で何ができるかということに知恵を絞ることが原因を潰す近道です。

又、部署毎に採算を計算することにより、各部署長の責任が明確になり、権限委譲がしやすくなります。社長が社員の細かい業務に指導を行う必要がなくなるので、社長の時間が空きますし、「細かい事を言う社長だ」という印象を避けることができます。各部署長はやるべきことと結果が明らかになります。

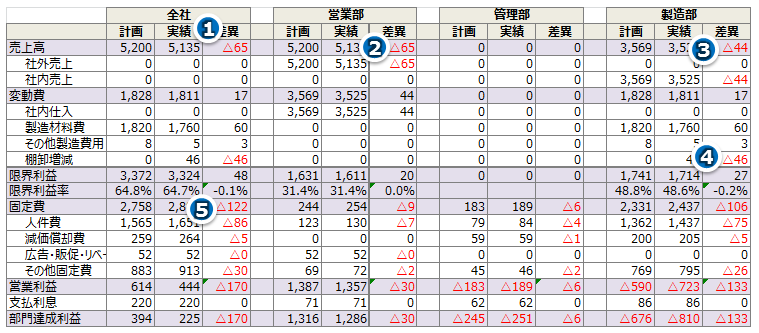

上記の例では、当初、利益を3.94億円と計画していましたが、実際には2.25億円の利益しか出ませんでした。

売上高で6500万円のマイナスとなっています。

営業部の売上が計画通り行っていません。

製造部の社内売上は無視します。製造部は営業部が売った分だけをつくるからです。

ただ、製造部は在庫を膨らませてしまっています。

全社で固定費が大きくなってしまっています。

特に人員の多い製造部で、計画より固定費が増えています。

結論として、営業部は売り上げ目標達成に努力し、製造部は在庫管理と固定費の管理を徹底する必要があるのが分かります。

社員の能力が低いとお嘆きの経営者も多いようです。実際、中小企業では優秀な人材を採用するのが難しいですよね。そこで見方を変えて、普通の人材を優秀な人材にする能力開発の方法はないかと考えてみます。よくあるのは社内研修です。新入社員研修や管理職研修など、様々な研修があります。ところが、ある調査によると、社内研修よりも実地での経験の方が能力開発に効果があるそうです。

要領よく実地での経験を積むためにはプロセスの見える化が不可欠です。プロセスが見えなければ、経験をそもそも積んでいるのかどうか分かりません。ここでは各部署の数値結果を明確にし、それにどう対応していくかというプロセスを考えてみます。

| 会社が小さいとき | 社長だけが数字に強くても会社は成長する 考えているのは社長だけ。 |

| 会社が大きくなってくると | 幹部が数字に強くならないと会社は成長しない 幹部にもしっかり考えてもらい業績を伸ばす。 |

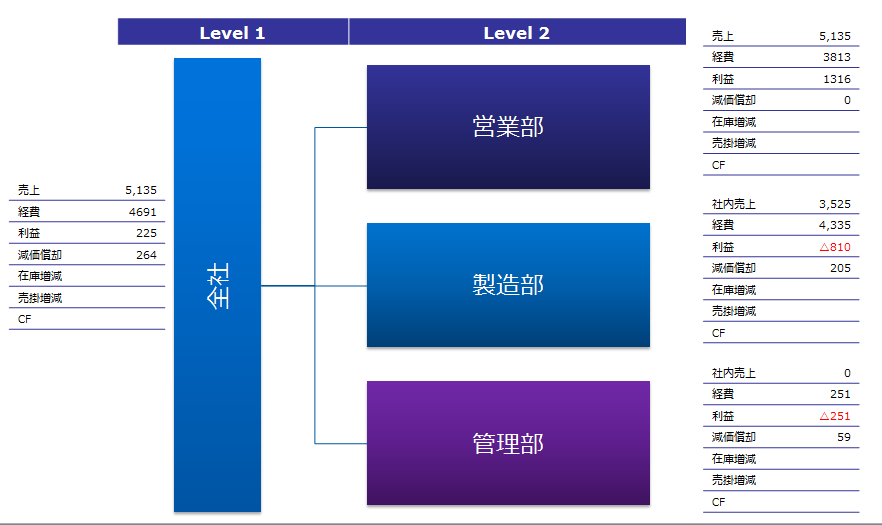

会社が大きくなってくると、社長が全ての業務を見ることが難しくなりますし、 経営幹部の力を活かすことで組織力を発揮することができるようになります。 経営幹部に力を発揮させるには、担当の部署の数字(結果)がハッキリわかっていることが大切です。 結果が直ぐに分かれば分かる程、改善の速度は速くなります。

経営における最終的な結果というのはやはり収益ではないでしょうか。上記の例では、営業部、製造部、管理部を事業部として捉え、損益を事業部別に表示しています。部署別に部署長の判断の結果が直ぐに分かれば、改善も容易になります。部門別採算制に関しては下記のURLもご参考ください。

「そうはいってもウチの管理職は数字なんて分からないよ」という会社もあります。誰でも最初は分からないものですが、自ら考えていれば、自ずと理解できてくるものです。そこで役員会や部長会議の場で結果を数字で発表してもらいます。

数字で発表してもらう

どうしたら良いのかを発表してもらう

「何故悪かったのか」ではなく「どうしたら良いのか」を発表すると、 経営幹部や中核社員の責任感を育てることができます。 社長以外の責任は、経営責任ではなく、何とかして目標を達成する責任だからです。つまり、結果責任ではないので、どうするかという行動の責任を明確にしてもらうのです。

経営の多くのプロセスは、分析(良かった点、悪かった点)→行動計画(誰がいつまでに何を)→資源の調達計画(経営者の理解、他部署との調整、資金繰り)→数値計画(損益計画)という流れを取ります。たまに分析だけで終わっている報告を見るのですが、それでは不足しています。どういった仮説をもとに、いつまでに何をして、必要なものは何で、結果としてこうなる筈だということがなければなりません。ここは経営幹部の報告が分析で終わっている場合には適切な方法で導いてあげる必要があります。

具体的に数字のどこに着目すればよいかをコンサルティングの実際に合わせて以下の通りまとめてみました。

簿記ではなく、実態に即した数字を把握する

経理部長や税理士の先生は正確な数字を計算することに注力しています。これは税務署に報告する数字を扱っているからと考えられます。一方で経営の数字は成るべく直ぐに分かることが重要です。簿記の知識がなくてもまずは要点を抑えることを目指します。

利益を出す為に数字を確実に把握する

各勘定科目の金額の大きいところから意味を知る

数字の内訳に注目する

・ どこからいくらもらっているのか?

・ どこへいくら支払っているのか?

現在の計画達成度を知る

・ 計画通りなのか、計画には足りないのか?

どうすれば今以上に利益を増やせるのか?

来月・来週・明日、するべきことは何か

これらのことを会議で発表する

前月は○○の利益でした。来月△△を行い、利益を□□にします。各科目を検討する際には数字の大きいものから順に考えていくほうが良いでしょう。数字の大きい科目を改善することができれば、それだけ成果も大きいと考えられるからです。一方で、科目の内容を検討する際には売上とその元となるもの、例えば仕入れ、製造原価、広告費などを検討していきます。

継続的に取り組みを行うと、利益が残る組織体質になる

取り組みはやはり継続することにより組織体質が強化されます。

業績を改善している会社の秘訣

成長している会社は社長も幹部も数字に強いようです。

社長や社員が数字に弱ければ、結果に対する意識が弱くなり、 結果を出すのがむずかしくなります。

また、結果が分からない為、改善が進みません。

これでは生き残りが難しくなります。

経営計画も業績を上げるためにあるというと可笑しく聞こえるかもしれません。しかし、事業の一環としてやっているからにはやはり業績を上げる一助でなくてはなりません。経営計画は、社長の構想を利害関係者に知らせるためのものです。企業の利害関係者の中で特に関係が深いのが「社員」です。ここでは社員を巻き込んで経営計画を策定することで業績をどう上げいくかを考えます。

中長期計画は社長の夢を入れる

「5年後の利益計画など当てにならない」とおっしゃる方もいます。確かに環境の変化が速い中で5年後の計画は当てになりません。寧ろ、中長期計画は細かい内容よりも自分と社員に向けて方向性を示し、到達点を明らかにすることであると考えることができます。

5年間の中期経営計画は毎年作り直す方も多くいらっしゃいます。毎年、作り直すことで中期経営計画を最新に保ち、実行可能性が失われないようにしています。

単年度計画は行動計画をしっかり盛り込む

単年度の計画は必達目標とし、詳細を練ります。5年後の未来を踏まえて、じゃあ今年はどうするのということを明らかにします。社長とそれぞれの社員が何をするのかという点を明確にします。

これを実現していく為に

月次や日次の目標をたてて行動する

目標に対する実績の振り返りを行う

立てた目標を達成して行く為の仕組みが、先程述べたPDCAということになります。振り返りの頻度は月次で良い場合もありますし、週間が良い場合もあります。運用開始当初は期間を短めにとった方がうまく行く場合が多いです。

中期経営計画で示された理想や目標を達成する為に今期の方針を社長が示します。

社長の方針を受けて各部門の責任者が利益計画と具体的行動計画を作ります。

利益計画は社長を含めたマネジメントの決意表明となります。反対の言葉でいうと利益計画を約束できない役員・管理職はその任にあたる資格がないと言えます。

一般社員向けに今期の計画、即ち目標と行動計画を発表します。

経営理念は経営者の個人的な仕事に対する哲学を言葉にして発表したものです。下記に策定方法の詳細がありますので、納得できるものを作ってみましょう。

経営Visionは中期的な定性目標を言い、経営目標は定量目標を言うことが多いです。

現状分析は自社外の分析と自社内の分析を行います。自社外の分析として、外部環境分析や業界動向があり、自社内の分析として、財務分析、自社の強み分析、従業員意識調査等があります。

戦略とは方向性のことです。大手企業や競合の動向を考えながら、最もリスクが少なく、収益が大きい道を探しましょう。

Visionと現状の差異と、戦略から経営課題が抽出され、それを達成し、目標を実現する施策が必要となります。

どういう施策を行っていくか、事業計画を策定します。又、施策がどういう形で結実するか、計画を実施するに当たり財務的な問題が生じないかを計画を作って検証します。当社の業務の中で売上につながる活動量や数量を元に売り上げ方程式を作ります。これを元に行動計画を策定します。

前述の売上計画、販売計画を元に粗利を計算し、固定費との差異で利益を算出します。売上に付随して増加する売掛、在庫、買掛等の各要素をB/Sに盛り込みます。

経営計画は、専門的には上記の過程を経て作成しますが、計画を作ること自体が目的ではありませんので、大幅に簡略化して 「1.経営理念、2.基本方針、3.活動計画」という簡単なものでも良いでしょう。大切なのは、社長と従業員が納得できる内容であることです。

中期経営目標は、設備投資、賞与原資、借入金の返済から利益計画を立て、目標を逆算します。

中期経営計画より1年分を切り出します。売上高は季節変動を加味したものとし、又、地代・家賃や賞与等、特定のタイミングでお金が出ていくものを勘案します。

中長期計画は社長と従業員が期待が持てるものとする。

単年度計画は確実なものを作る。

社長の方針を受けて、各部門が数字をつくる。最終的には「いつまでに」「誰が/どの部門が」「何を」行うかまで詰める。

社員のモチベーション・責任感に関する基礎理論のページで、組織目標があり、個人がそれに応じて行動目標を立て、結果を確認するという流れが、結局は組織の活性化につながるということが少し明確になってきたと思います。ここからは、じゃあ、具体的に「どうやって」という方法論について記述します。

話の流れを課題、要件、施策の3つに整理してみました。

| 課題 | 要件 | 施策 |

|---|---|---|

|

|

|

業績を改善している会社の秘訣

経営の基本は、計画を立て、事業を行い、それを評価し、悪い点を改善していく仕組みにあると言われます。この仕組みに社員を巻き込んで行く為に経営計画発表会や対策会議があります。勿論、その為には業績が適時(タイムリーに)分かる仕組みが必要です。

「経営計画なんて作っても…」とおっしゃる方もいらっしゃいますが、これを作り、発表することが社員を巻き込む秘訣のようです。

幹部・社員を巻き込んだ経営計画の策定方法

ただ、経営計画を作るだけではその効果が半減してしまいます。業績を上げる経営計画とするためには、経営者、幹部、社員が計画に対して約束(コミットメント)することが不可欠です。社員に対しては計画達成が自分の利益(報酬)に直結しているという現実を認識してもらう必要があるでしょう。ここではこのプロセスをどう作っていくかということをお話しします。 Read More…

経営計画発表会: 幹部、中核社員の自覚を促すには?

計画は作るだけでは絵に描いた餅です。では実際に実行していくためには何が必要なのでしょうか。一つの工夫として経営計画発表会があります。こういった機会を改めて設けることで、会社の現状、進む方向性を社員の間でも共通の認識とするわけです。Read More…

経営幹部・中核社員の能力開発の方法

社員の能力が低いとお嘆きの経営者も多いようです。実際、中小企業では優秀な人材を採用するのが難しいですよね。そこで見方を変えて、普通の人材を優秀な人材にする能力開発の方法はないかと考えてみます。よくあるのは社内研修でが、効果に関しては疑問があるのではないでしょうか。幹部・社員の育成には、要領よく実地での経験を積むことが有効です。そのためにはプロセスの見える化が不可欠です。プロセスが見えなければ、経験をそもそも積んでいるのかどうか分かりません。ここでは各部署の数値結果を明確にし、それにどう対応していくかというプロセスを考えてみます。Read More…

部署別・部門別採算制

部署毎に試算表を分けてみることを専門用語で部門別採算制といいます。中小企業ではP/L(損益計算書)のみを部署毎に作成することが多いですが、中堅企業ではB/S(貸借対照表)も部署毎に作成することが多くあります。部門別採算制は事業部制・カンパニー制の基礎となる仕組みです。Read More…

経営会議: 上手な会議の進め方

会議に関する悩みは企業にとって永遠の課題です。会議が長い、発言者が少ない等の相談も良くあります。会議を実効性の高いものにする為には、当事者意識を高めることと会議の目的を対策を決定することに絞ることです。Read More…

期待される変化

・・・Read More…

経営計画で会社の業績が改善するのでしょうか。にわかには信じがたい話です。ここでは経済団体の調査結果をご紹介します。

皆さんは経営計画といえば何を思い出すでしょうか。特に経営計画、中期経営計画と言えば、株式を公開している会社が株主や投資家に対して発表するものが有名です。大きな会社になれば 1000人も入れるようなホールを貸し切って計画発表会をしていることが、TVなどでもよく報道されています。

これは株主・投資家向けですね。実際に業績への影響はどうでしょうか。下のグラフは、ある経済団体が経営計画の影響について調査を行ったものです。結果として達成確認までを行うと、凡そ25%の経営者が増収になったという結果になりました。

この調査では、経営計画の活用について、1.作成のみ、2.社内公開、3.達成確認の3段階に分けているところです。当然、経営計画の活用が進めば進むほど、良い影響があると言えます。売り上げ増加に対する影響を見ると、「作成のみ」に比べて「達成確認」を約2倍弱の影響があるという結果です。

調査結果で興味深いのは経営計画が人材育成に効果があると答えた割合が多いことです。経営計画が社員研修の代わりになるのでしょうか。或いは、社員のモチベーションや責任感を向上させたりするのでしょうか。売り上げ増加に比べて、約2倍の答えとなっています。

金融機関に対してはやはり達成確認までをしっかり行うと大きな好影響があるようです。計画の達成度と予実対策を行うことが、有言実行の印象を与えるのでしょうか。

調査結果から、経営計画は達成確認までを行うと、売り上げ増加にとどまらず、人材育成や金融機関との関係改善にも効果があるようです。