会議に関する悩みは企業にとって永遠の課題です。会議が長い、発言者が少ない等の相談も良くあります。会議を実効性の高いものにする為には、当事者意識を高めることと会議の目的を対策を決定することに絞ることです。

当事者意識を高める為には、計画策定や経営計画発表会で各自の幸福と企業業績が密接に関連していることを示すとともに、幹部、社員が計画に対して達成を約束することが大事です。

対策決定を会議の目的にするのは、反省では売り上げは上がらず、対策が売り上げを上げるからです。

ここでは業績を上げるための達成会議の進め方をお伝えします。詳細は以下をご参考ください。

5. 業績を上げる経営計画の進め方 (Check・Action)

5.1. 業績を上げる経営計画の実行

難しいと思われる目標に対して達成度を高めていくためには、 期間を短く区切り、実行→結果→対策というプロセスを行っていく方法があります。 年、四半期、月次、週次、日次、期間を短く区切ることで確実性が高まります。

年度計画を達成する為には日次月次で目標を設定する

いくら計画を作っても実績が出なければ意味がありません。3年後、5年後の目標値がどんなに立派でも、 日次の目標を達成できなければ、年次目標は達成できません。単年度予算は、月次予算が達成できなければ、達成できませんし、月次予算は、日次目標が達成できなければ、達成できないのではないでしょうか。計画は長期から短期に策定しますが、実績は短期が積み上がり、長期の結果となります。

| 3年計画 | 日次計画 | |

|---|---|---|

|

|

|

3年後の目標は立派でも・・・ 3年後の目標は立派でも・・・ |

今月の目標は未達・・・ 今月の目標は未達・・・ |

どのぐらいの期間で区切るかは業種等によって異なりますが、下記に単年度、月次、日次の考え方を整理してみました。全て期初に目標を立て、期末に実績と目標の比較を行い、翌期の対策を立てることは同じです。

| 計画策定 | 目標達成 | |

|---|---|---|

| 単年度計画策定 | 単年度予算達成 |

|

| ↓ | ↑ | |

| 月次計画策定 | 月次目標達成 |

|

| ↓ | ↑ | |

| 日次計画策定 | 日次目標達成 |

|

進め方の基本は過去を反省し、今の計画を見直す

実際に業務を行っていけば、目標に実績が届かないことがあります。この時には、「何故届かなかったのか」「どうしたら届くのか」という視点で目標を再検討し、どうするのかという点を明らかにします。こうした会議が難しいのは、報告で終わってしまうことが多いからです。単に結果の報告に留まらないよう、1.結果、2.分析(良かった点、悪かった点)、3.対策という流れを周知徹底します。

もう一つの難しい点は、しばしば責任追及が主題となってしまうからです。誰の責任か突き詰めれば経営者の責任ですので、このやり方には意味がありません。発表する側も責められることで発言しにくい心境に陥りやすく、これから何をしていくかという最重要な点から遠ざかってしまいます。そうならぬように経営者の側から適切に流れを制御する必要があります。

-

結果しか報告しない ・・・ 悪い例

-

反省しか言わない ・・・ 悪い例

-

これから頑張りますとしか言わない ・・・ 悪い例

-

これからどうするかを言う ・・・ 良い例

朝礼で昨日の実績と今日の目標を発表

朝礼は月次目標を達成する日次管理

↓

現場が毎日の達成度を知る必要がある

朝礼では目標に対する達成度を話します。 又、目標を上回っている時は良かった原因、目標を下回った場合は対応策を簡単に話します。 目標を下回った時に原因だけを話さず、対応策についても必ず話すようにします。 原因は幾つもあるでしょうし、「じゃあどうするのか」という対応策が大事だからです。

朝礼の内容例

朝礼は目的を持って行うと良いと言われます。 上の例では、「目覚まし」「達成管理」、理念からくる「感謝の気持ち」という3つを目的としています。 朝礼委員会等あっても良いかもしれませんね。 |

|

週間予実管理表

下記は週間予実管理表の例です。累積差異を計算することで、水曜日が終わった時点で△7の遅れが発生しています。これを木・金の2日間で取り戻すことを考えると、1日3.5の上積みが必要になります。目標数値を具体化することで、社員の行動を促す例です。

5.2 達成会議の実施

年間の業務の中での振り返りでも特に大事なことが月次の達成会議になります。皆さんの会社でも定例会議をなさっているのではないでしょうか。達成会議でもその他の会議と同様に結果を受けて今後どうするのかという対策を決定することが重要になります。また、経営幹部が集まることで、部署間の調整や経営者との調整も可能となります。

経営計画発表会で計画数字を発表、達成会議で追いかけていく。

経営計画発表会でPLANを立て、

達成会議で前月実績をCHECK、次月のACTIONを決定

| 会議体 | 参加者 | 準備 | 資料 |

|---|---|---|---|

| 経営計画発表会 | 経営者&全社員 | 業績分析 中期経営計画 単年度計画 |

中期経営計画書 単年度計画書 |

| 達成会義 | 経営者+経営幹部 | 月次集計 行動実績確認 |

予実管理表 行動実績一覧表 |

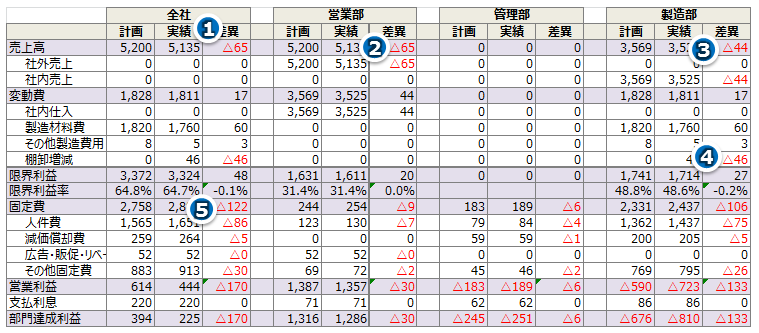

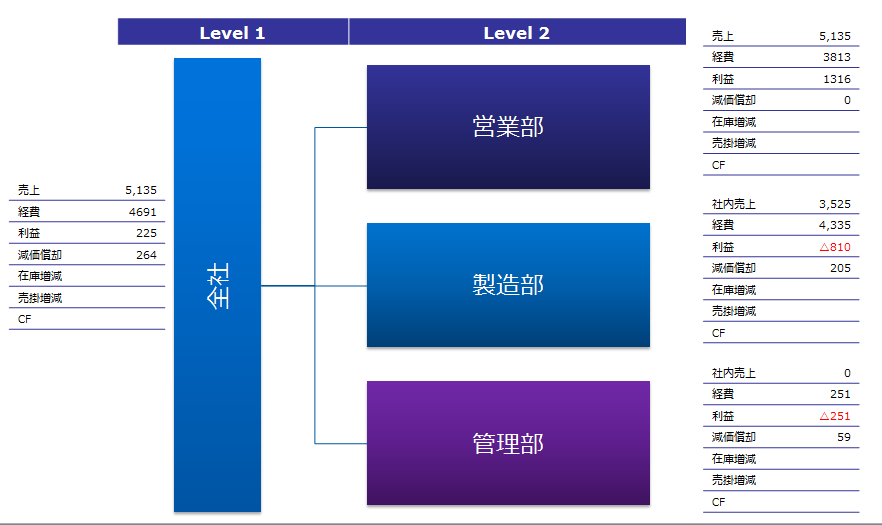

業績検討会の進め方 その1 準備

|

|

目標管理シート

下記のシートは、会議を行うに当たり、事前に準備しておくシートです。概要→結果詳細→分析→対策という流れをしっかり作ることで、会議での責任追及や反省のみに終始することを防ぎます。

数字を理解するポイント

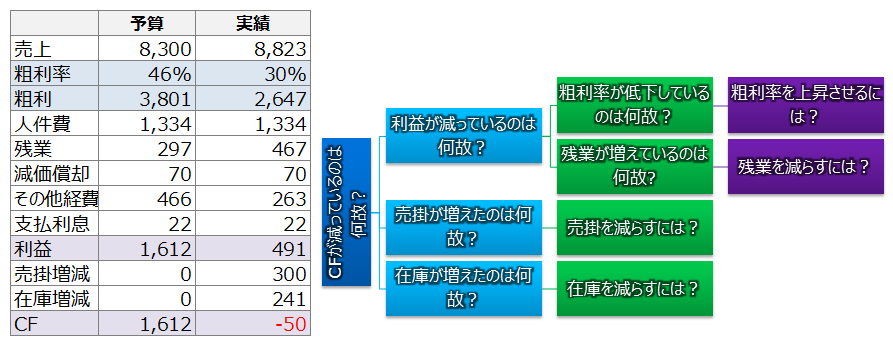

赤字はお金が減っていくこと。

利益=売上-費用

利益=売上×粗利率-経費 ・・・ 利益を増やすには売上を上げるか、粗利率を上げるか、経費を下げるしかない。

CF=利益-売掛増加-棚卸増加+買掛増加 ・・・ 売掛、棚卸を増加させないようにする。

行動と数字を結び付けて考えてもらう。値引き→粗利率低下、残業→人件費増加、支払い催促→売掛減少、少量仕入れ→棚卸減少 等々。

業績検討会の進め方 その2 前月の結果、今月の行動

|

|

当月計画発表のポイント

どのような行動を起こすかが大事。分析・反省だけでは意味がない。

数字をどうするか、何をするかという決意を表明する

計画と実績が合わなければ、週間、日毎で考える

謝罪は不要。どうするかが大事。

業績検討会の進め方 その3 計画に対する差異

|

|

予実差異への対応のポイント

大幅に計画と違えば、再予算つまり経費を絞ることが必要

他部署をどう支援できるのかを考えてもらう

幹部を計画数値達成、他部署への支援で評価する

売上の増減に伴って経費を削減士ながら、他部署への出稼ぎを行う

業績報告会を有益にする社長の質問

一般社員は行動が大事、管理職は結果が大事。管理職にはその為に権限を与えている筈。結果を出す為にどうすれば良いか。

赤字はお金がなくなっている事。赤字→皆の賞与に影響→借入の増加→最後には倒産という理屈が呑み込めているか。

売上を上げるか、経費を削るか、どうするか考えてほしい。

売上より利益が大事。安易な割引に走っていないか。

まずCF、次に利益を見よ。予算差異の原因を追究し、対策を立てよ。

特に予実差異が悪い方に振れた場合は、原因をしっかり追究します。抽象論ではなく具体的なイメージが湧くまで問題を掘り下げます。問題を掘り下げていくと、どうすれば良いかが見えてきて、行動に繋がります。