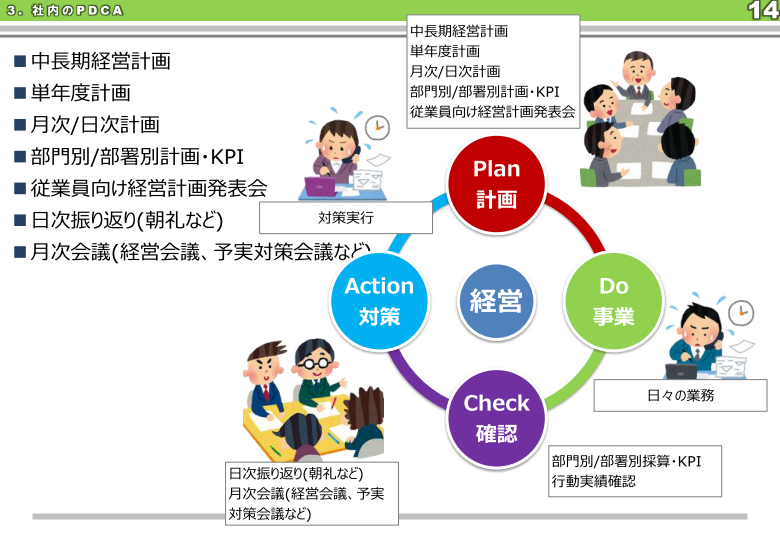

3. 経営計画発表会

計画は作るだけでは絵に描いた餅です。では実際に実行していくためには何が必要なのでしょうか。一つの工夫として経営計画発表会があります。こういった機会を改めて設けることで、会社の現状、進む方向性を社員の間でも共通の認識とするわけです。

また、経営幹部(マネジメント・管理職)には必ず決意を述べてもらいます。経営幹部にも社内の人に対して自分の考えを発表してもらうことで、責任感を醸成することができます。社長の思いや構想を、経営幹部もコミットした社内の約束事とします。

ここで発表する経営計画も基本的には他の利害関係者(金融機関・株主等)発表する内容と同じです。 但し社員・従業員の方には、経営者である皆さんができなかったり、 やりきれなかったりすることをお願いすることになりますので、 社員・従業員の皆さんの協力があって始めて、 目標が達成できるという筋書きにします。 これが社員・従業員の方の責任感を養うことに繋がります。 つまり、経営者も社員もお互いにやるべきことを明白にし、 目標達成を約束するわけです。

社員が幸せになる考え方

経営者として

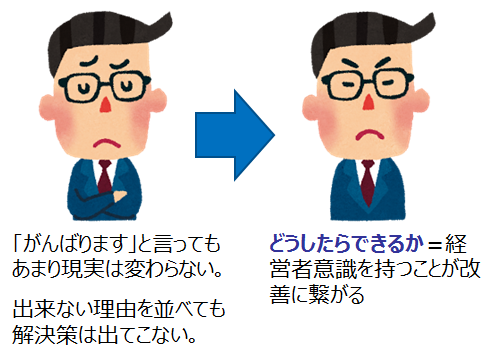

正直に言ってしまいますが、ほぼ全ての経営者が「社員は経営者である自分のことを分かってくれない。もう少し優秀な社員がほしい。」と心の中では思っています。これは社内には経営者が一人しかおらず、尚且つ立場の差が著しく違うので仕方ない側面もあります。社員を巻き込んで改善をうまくやっている経営者は、こんな時に自分の気持ちは抑えて、社員ではなく仕組みに目を向けているようです。

改善につながらない考え方 ・・・ 「社員は俺のことを分かってくれない。もう少し優秀な社員がいれば…」

改善に繋がる考え方 ・・・ 「社員に経営者意識が薄いのは仕組みがないからだ。仕組みを作る必要があるな。」

社員として

ご存知の通り、多くの一般社員は「安定して豊かな生活を送りたい」という以上の考えを持っていません。そこで、会社に対して当事者意識を持ってもらう為に理屈を繰り返し説明することが必要になります。まずは部署の責任者に権限を与えると共に結果を明確にします。加えて、部署の責任者の計画を発表会で発表し、経営者及び一般社員に対する約束事としてもらいます。

| 1 | 安定して豊かな生活を送りたい。

|

| 2 | その為に必要な事 ・各社員が経営者意識を持って仕事にあたる ・倒産しない強い会社をつくる |

| 3 |

|

| 4 |

その為に必要な事

|

発表会式次第

前期の振り返り

中期経営目標

今年の方針

各部門の行動計画

社長の訓示

経営計画発表会は、社員に対して過去と未来に 目を向けさせるような内容とします。 司会は社長以外の人にお願いしたほうが良いでしょう。

前述の通り、経営幹部からも各部門・各部署の計画を発表してもらいます。改めて何をすべきかという点を明確にします。 説明会ではないので、この時点では特に質疑応答のようなものは不要です。 疑問点があれば幹部から社員に個別に話してもらいましょう。

同様に社長や会長・取締役から発表した幹部に対して、 厳しい質問をするのも避けたほうが無難だと思います。 むしろ計画に対して経営陣全員がコミットしていることを 社内に印象付けたほうが得策と思われます。

4月決算での日程

下記に4月決算の場合の年間予定表を例示しました。

毎年度の計画はだいたい1ヶ月前から準備を始める会社が多いようです。目標の設定までは経営者が時間を取って行う必要がある為、 この時期の時間を前もって考えておく必要があります。

始めて各部署の計画を集約した全社計画を作るには、2ヶ月前から準備を始めると比較的楽な日程となります。 計画策定は各部署長への計画記入用紙の配付、経営者の各部署への目標設定、各部署長の計画策定、各部署の計画集約&全社計画策定という手順を取ります。 もし、各部署長が初めて計画の数字を作るのであれば、 余裕をもって習熟する時間を与えたほうが結果としてうまく行きます。

発表会は4月に行い、5月からは達成管理や達成会議を行い、 各部署の計画進捗を確認していくことになります。

| 年度 | 月 | 税務会計 | Plan | Do | Check | Action |

|---|---|---|---|---|---|---|

| 前年度 | 3月 | 確定申告 | ① 業績分析 ② 中期計画 ③ 単年度計画 |

⑤ 達成管理 (年次) |

||

| 来年度 | 4月 | ④ 経営計画 発表会 |

⑤ 達成管理 (月次) |

|||

| 5月 | 決算業務 申告業務 |

⑥ 決算 リスク分析 |

⑤ 達成管理 (月次) |

|||

| 6月 | ⑤ 達成管理 (四半期) |

|||||

| 7月 | ⑤ 達成管理 (月次) |

|||||

| 8月 | ⑤ 達成管理 (月次) |

|||||

| 9月 | ⑤ 達成管理 (四半期) |

|||||

| 10月 | ⑤ 達成管理 (月次) |

|||||

| 11月 | 中間申告 | ⑤ 達成管理 (月次) |

||||

| 12月 | ⑤ 達成管理 (四半期) |

|||||

| 1月 | 法定調書 | ⑤ 達成管理 (月次) |

||||

| 2月 | ⑤ 達成管理 (月次) |

|||||

| 3月 | 確定申告 | ① 業績分析 ② 中期計画 ③ 単年度計画 |

⑤ 達成管理 (年次) |

業績を改善している会社の秘訣

計画は作るだけでなく、社員の前で発表する。発表することにより

マネジメント・管理職に自覚を促すことができる

社員の会社経営に参加している意識を高めることができる

社員の会社との一体感を高められる