●なぜ多くの「目標」はお題目に終わるのか

もし、下記の例に思い当たることがあるなら、是非、次の文章を読んでみてください。

- 目標を決めるのに時間が掛かる

- 目標に対する熱意が持続しない / 社員の目標達成に対する熱意を持続させたい

- 低い目標に集中してしまう / 社員に高い目標を持たせたい

- 社員のモチベーションが低い、管理職の部下に対する動機づけが弱い / 社員のモチベーションを高めたい

- 管理職の意欲・能力が低い

- 目標が達成できない

ある調査によると、いわゆる目標管理制度の普及率は88.5%にのぼるそうです。本誌をお読みの皆さんの会社でも既に導入済みなのではないでしょうか。これだけの普及率ではありますが、組織目標を部署目標、個人目標に落としていくという概念はご存知でも、やってみるとうまくいかないという会社もあるようです。実際に目標達成がうまく機能しない事例をよく耳にします。まずはうまくいかない例を検討してみます。

例5: 管理職の意欲・能力が低い

部門別採算制を導入する

社員の意欲はさておき、管理職の意欲・能力が低いという会社もあります。ある会社では社長が心配性で管理職に任せきれず、現場に口を出してきて、一挙手一投足指導するそうです。これでは管理職の意欲・能力は高まりません。

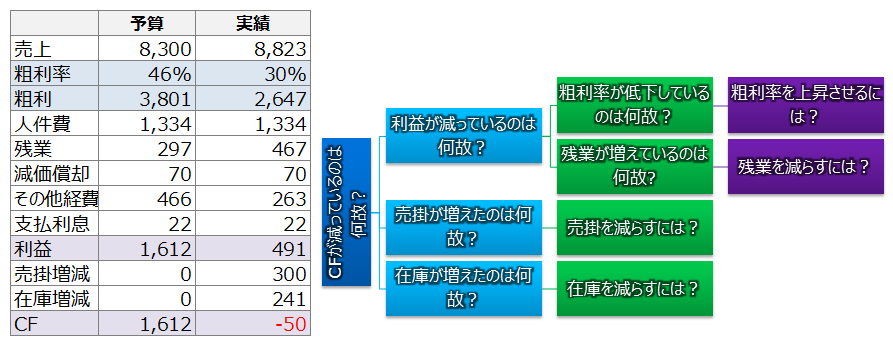

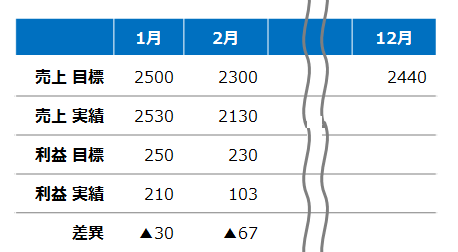

そもそもマネジメントとは何をすれば良いのでしょうか。本稿のテーマは目標設定ですので、ここでは何とかして目標を達成することをマネジメントとして考えてみます。目標を達成する為には、実績を見ながら、予実差異が負の方向に振れている場合には対策を打つことが必要です。経営者は会社の舵取りをする役割から、資金の流れやその他の会社の状態を把握する方法を知っています。それでは、管理職はどうでしょうか。管理職が状況を把握できるようになっているでしょうか。管理職に目標達成の機能を担わせるためには、管理職が担当する部署の実績が分かることが重要です。

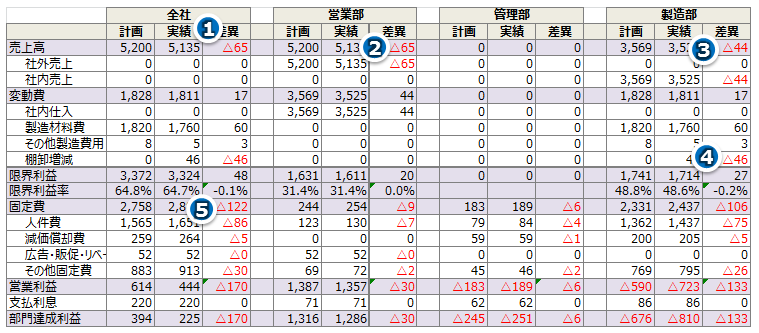

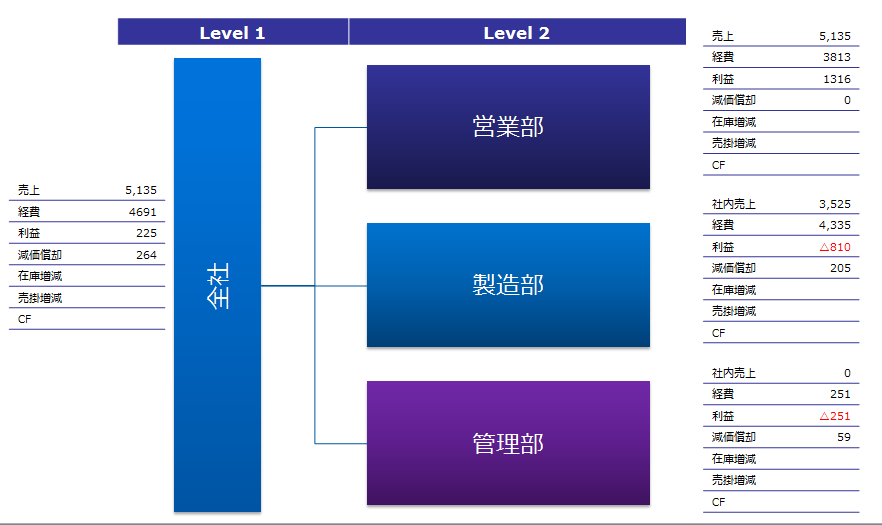

管理職に対し部署の実績を可視化する方法の一つとして部門別採算制があります。

部門別採算制は全社の試算表を部署別に分割したものです。部署別試算表は外部に公開する資料ではなく、内部で活用する資料であり、また、目標達成のために活用するものですので、正確性より速報性が求められます。多くの会社では、売上及び原価、その他変動費は販売管理システム等から出力し、固定費は決め打ちしているようです。

つまり、売上、原価等の即時性が必要なものは普段活用しているシステムから出力し、固定費は予算制を敷いているということです。経理担当者は末締め後、月次試算表が出てきた時機に、部署別試算表の合計と月次試算表との差異を確認します。勿論、細かい差異はあるでしょうが、大きくズレてなければ許容範囲とします。

技術的な話になりますが、固定費は当該部署に専ら帰属するものと、全社の共通経費があります。当該部署に専ら帰属する固定費を直接費(直接経費)と呼びます。ここをしっかり分けておくと、管理職に固定費の管理をさせる為に、部署経費を精査させることが容易になります。

部門別採算制は管理職の能力を飛躍的に高めます。管理職は経営者に比べて、入手できる社内の情報が大幅に少ないものです。情報量が少ないことは組織上、当然のことですが、これが結果的に管理職の能力の発露を妨げてしまいます。管理職が自分の部署の実績が適切に把握できれば、そこから利益を最大化させるにはどうしたら良いかという視点が生まれます。この視点が自発性を生み、自分から考えることが管理職の能力を高めます。

部門別採算制は管理職に目標達成を支援するツールですが、副次的に管理職の裁量を増やすことができます。経営者は即時に各部署毎の実績が分かるので、計画通りに実績が出ている部署に対する指導が不要になります。管理職としても目標を立て、計画を達成していれば大きな自信につながります。

【姉妹サイト】業務活動と財務結果の関係を可視化する管理会計コンサルティング(KPI)

例6: 目標が達成できない

3年後の目標は立派でも・・・

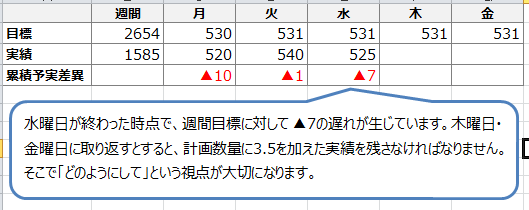

3年後の目標は立派でも・・・ 今月の目標は未達・・・

今月の目標は未達・・・